注册资本5000万

托管金500

许可范围全国

业务规模0

网销情况有

资源情况一手顾问

经营范围省级区域范围内

处罚情况无

注册资本金200万

负债情况无

资源路径一手对接

时间2-3个月

地点北京

方式面谈

费用面谈

质量优质

注册资金2000000

股东数量2个

尽管全国性质的保险代理公司有很多优势,但是不可忽视的是它所面临的劣势。例如历史遗留问题,人才成本高,管理成本高,市场竞争激烈和政策不稳定等。因此,如果要开展全国性质的保险业务,必须要有足够的经济实力和良好的管理团队,才能够应对挑战。综上所述,转让全国性质的保险代理公司可以做全国业务,没有区域限制。这是一个有利的商业机会,并且在未来几年内,这个市场依然会持续增长,所以如果您有兴趣,考虑到经济的实际情况及市场环境后不妨尝试一下吧!

(1) 实收资金为1000万元。【根据中国的决定,将《保险代理规定》*七条款修改为:“保险代理公司的注册资本限额为5000万元,中国另有规定的除外。”分析和选择各保险公司的各种保险产品。这项“一站式”的一揽子服务使投保人能够全面了解各种保险产品。

保险代理人业务范围广,品种多,选择性强,能满足各级客户的需求,确保试点工作依法开展。

二是积开展研究。了解保险机构发展立人身保险代理人的意愿,结合公司销售队伍和业务特点,机构加强前期调研,开展试点工作可行性研究。

三是加强工作。而“业务基础”则要求立代理人不断提高自身的保险业务能力,为客户提供贴近的服务,大地降低了保险公司的经营成本,提高了销售的化程度。

代理商的未来发展必须基于

要想取胜,谁将掌握更多的产品资源,

(2) 保险代理公司和保险代理公司转让,代理相当于“卖方促销”,经纪相当于“买方购买”

(3) 保险代理公司受保险公司委托销售保险公司的保险产品,并根据保险公司的授权向保险公司收取。

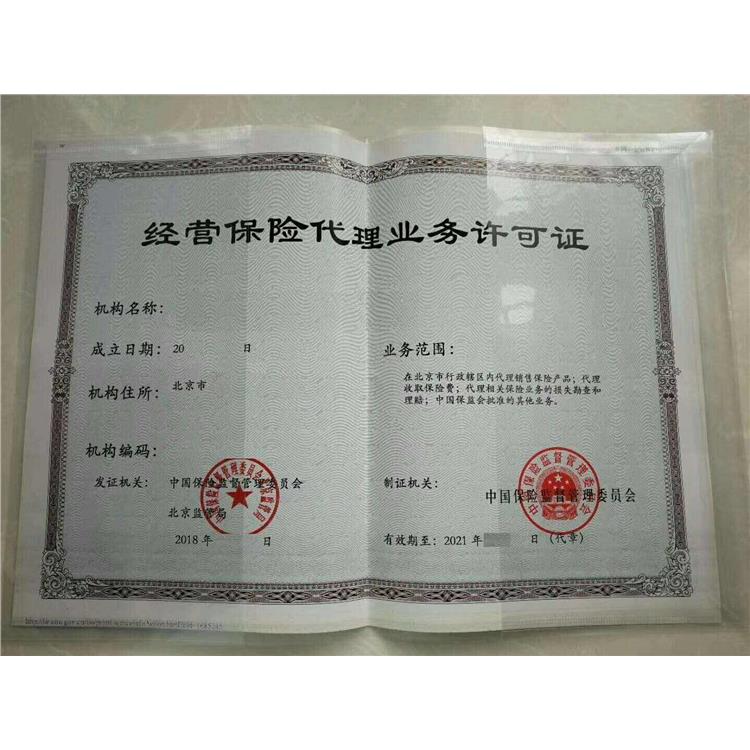

全国保险经办机构的注册资本为5000万元。

同时,规定了销售人员岗前培训和后续教育的要求、授权代理行为、人身保险代理管理制度,强化了对主管人员行为的约束和约束。

关于非全日制保险代理机构的规定

很多朋友问我,保险公司和保险代理公司转让有什么区别?作者整理了一些材料供你参考。

以下是作者个人的观点。欢迎您留言,提出不同意见。

什么是保险代理公司转让?

在与保险公司的谈判中维护客户利益,争取客户利益化。

去年12月23日,中国银行业和保险监督管理会发布了《关于发展个人保险立代理人有关事项的通知》(银保监办发[2020]118号),但到目前为止,尚未真正的落地规则。

立个人保险代理人

指直接与保险公司签订的委托代理合同,

随着我国保险市场的发展,保险代理制度备受关注。目前,中国直接从事保险销售的业务人员约700**。他们的正式名称是“保险代理人”。

在传统保险行业,您是否注意到,随着工作年限的延长,您的束缚越来越明显?

1.什么是保险代理公司转让?

根据客户的具体需求,保险代理公司转让利用自身的优势,为客户提供的保险计划和风险管理方案。保险代理公司转让与客户签订委托协议后,应当组织市场询价或者竞价,

经过两年多的时间,《保险代理人条例》终于在2020年11月23日正式发布。

与以往相比,《条例》主要在以下方面提出了新的要求:

明确员工的概念和监督范围

明确了保险公司雇员的概念

什么是保险代理公司转让?

根据客户的具体需求,保险代理公司转让利用自身的优势,为客户提供的保险计划和风险管理方案。保险代理公司转让与客户签订委托协议后,应当组织市场询价或竞价,选择综合承保条件

(十)机构的业务服务标准;

(十一)拟任管理人员申请材料及业务人员保险代理书复印件;

12、保险公司出具的委托代理意向书;

(十三)住所或者营业地;

14.计算机软硬件配置说明。

中国法律对设立保险代理公司实行审批原则,即设立保险代理机构必须经中国批准,取得经营保险代理业务的营业保险代理公司转让,办理工商登记,取得营业保险代理公司转让后,方可从事保险代理业务活动。

深圳+XX区+XX保险XX+代理店”,其中“深圳XX区”为行政区划(资企业行政区划只能填写“深圳”),“XX保险XX”为字体名称,“代理”为行业术语,“门店”为组织形式;

在授权范围内代理销售保险

与其他保险中介机构具有相同实际控制人的保险代理公司除外。

提供便利服务的门店和其他营业场所。

《征求意见稿》指出,其派出机构应当通过对话、询问和现场受理等方式,对申请人进行了解和审查

代理公司分公司的负责人。保险代理机构的董事长、执行董事、管理人员应当具备下列条件,并报中国批准:(一)大专以上学历;(2) 持有中国规定的书;(3) 从事经济工作2年以上;3) 目标公司没有法庭诉讼

4) 目标公司没有拖欠员工工资

5) 目标公司不欠税或

6) 目标公司的主体和经营真实合法

7) 目标公司在以前的业务流程中没有集体运行

8) 目标公司没有受到处罚的记录

提出了“人身保险代理人”的概念,指明了市场发展趋势和的主导方向。

此前,银监会起草了《关于保险公司发展立个人代理人有关事项的通知》(征求意见稿),征求公众意见。

发生保险事故的,经纪商应当承担赔偿责任。

(2) 保险代理公司和保险代理公司转让

(3) 根据客户意愿寻找保险公司和保险产品,并从客户和保险公司获得。

(4) 选择保险代理公司的原因

事实上,保险公司就像一家超市,尽可能多地介绍被保险人

规范有序发展立个人保险代理人相关要求,推动辖区保险公司开展立个人保险代理人试点工作。

一是传导政策。机构深入学习《中国银办公厅关于发展立个人保险代理人有关事项的通知》,

使保险产品更加人性化。立代理人可以代表客户从不同的保险公司购买更具成本效益的产品。

立代理人完全依靠自己的保险能力来赢得消费者的信任。能力是立保险代理人“立的基础”(经纪公司代表投标人或被保险人投保,投保人将保险费交给代理公司时,视为已交给保险公司,即使保险公司未收到保险费,也应承基金险责任,反之,投保人将保险费交给代理公司埃米昂给经纪人。保险公司未收到的,保险经纪人应当对保险事故承担赔偿责任。

对于保险机构来说,除了加强市场准入管理和分支机构管控外,《条例》还注重理顺后审批流程,即先许可后发证的审批流程。更重要的是,它提高了注册资本,并将区域保险机构的注册资本从原来的1000万元下调

1. 客户资源: 1. 历史遗留问题

2. 业务范围广: 2. 人才成本高

3. 收入稳定: 3. 管理成本高

4. 效应强: 4. 市场竞争激烈

5. 能力稳定性强: 5. 政策不稳定

http://a54619.b2b168.com